前三季度中國社會物流總額同比增長6.1%

今年前三季度,物流運行總體平穩(wěn),穩(wěn)中向好。數(shù)據(jù)顯示,1-9月社會物流總額增速平穩(wěn),物流需求的結構性改革效果有所顯現(xiàn);“降本增效”等相關舉措穩(wěn)步推進,社會物流總費用增速持續(xù)回落,物流與相關行業(yè)協(xié)調性不斷增強,物流運行質量顯著提升;物流服務價格穩(wěn)中漸升,但各運輸方式服務價格漲跌不一;物流企業(yè)經營環(huán)境復雜多變,但企業(yè)盈利水平有所好轉。

一、2016年前三季度物流運行的特點

(一)物流需求增速平穩(wěn),結構調整效果明顯

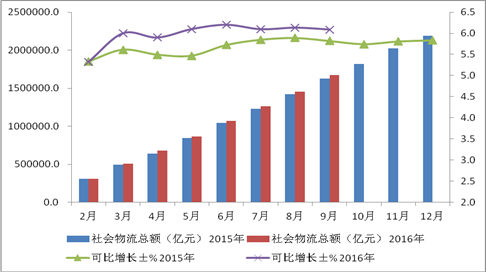

前三季度,全國社會物流總額為167.4萬億元,按可比價格計算,同比增長6.1%,增速比上年同期提高0.3個百分點,比一季度提高0.1個百分點,但比上半年回落0.1個百分點。三季度,社會物流總額增速保持較快水平,物流市場需求趨于好轉,年內呈現(xiàn)穩(wěn)中趨升的發(fā)展態(tài)勢。

----工業(yè)品物流需求結構調整明顯。前三季度,工業(yè)品物流總額155.6萬億,按可比價計算,比上年同期增長6.0%。其中,一季度增長5.8%、二季度增長6.1%、三季度增長6.1%。9月當月增長6.1%,較8月份回落0.2個百分點。今年以來,工業(yè)品物流需求增速持續(xù)在6%以上小幅波動,總體較為平穩(wěn)。

工業(yè)物流需求結構調整明顯,新舊動能轉換加快,產業(yè)逐步向中高端邁進。一方面采礦等傳統(tǒng)高耗能行業(yè)物流需求持續(xù)回落。前三季度,采礦業(yè)同比下降0.4%,上半年增長0.1%;六大高耗能行業(yè)同比增長5.8%,較上半年回落0.4個百分點,今年以來采礦等高耗能行業(yè)各季度呈回落走勢;另一方面,高新技術產業(yè)物流需求加速增長。裝備制造業(yè)和高新技術產業(yè)物流需求同比分別增長9.1%和10.6%,比上半年分別加快1和0.4個百分點;裝備制造業(yè)和高新技術產業(yè)占工業(yè)比重分別達到32.6%和12.2%,比上年同期分別提高1.2和0.6個百分點

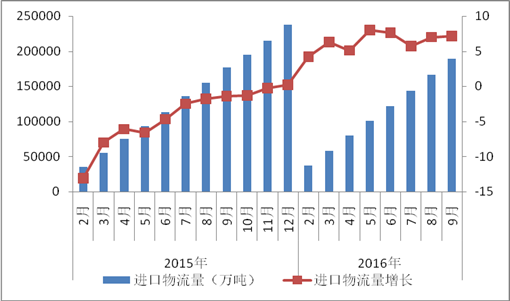

---進口物流需求量增速平穩(wěn)。前三季度,進口物流總額7.5萬億元,降幅持續(xù)收窄,比上半年收窄2.4個百分點。進口物流量增速保持平穩(wěn)增長,按可比價計算,比上年同期增長7.1%,增速比一季度提高0.8個百分點,但比上半年回落0.5個百分點。

從不同品類看,鐵礦石、原油、銅等大宗商品進口量保持增長,前三季度,我國進口鐵礦石7.63億噸,增長9.1%;原油2.84億噸,增長14%;煤1.8億噸,增長15.2%;銅379萬噸,增長11.8%。同期,進口成品油2150萬噸,下降7.1%。

----消費物流需求保持高速增長。前三季度,與消費相關的單位與居民物品物流總額保持同比44.4%的高速增長,在社會物流總額中所占比重為0.3%,比上年同期提高0.1個百分點;隨著電子商務、移動互聯(lián)、分享經濟等新業(yè)態(tài)不斷發(fā)展擴大,網絡消費在上年高增長的基礎上仍保持快速增長,快遞業(yè)務量隨之保持超過50%的高速增長。根據(jù)國家郵政局數(shù)據(jù)顯示,1-9月份,全國快遞服務企業(yè)業(yè)務量累計完成211億件,同比增長54%。

(二)物流費用規(guī)模增速放緩,物流運行質量提升

1、物流費用規(guī)模增速放緩

前三季度,社會物流總費用7.7萬億元,同比增長3.0%,增速比上年同期回落1.1個百分點,延續(xù)了年內回落走勢。

其中,運輸費用4.0萬億元,同比增長3.5%;保管費用2.6萬億元,同比增長1.2%;管理費用1.1萬億元,同比增長5.5%。

2、“降本增效”相關舉措穩(wěn)步推進,物流運行質量有所提升

前三季度社會物流總費用與GDP的比率為14.5%,比上年同期下降0.7個百分點。“降本增效”等相關舉措穩(wěn)步推進,物流成本持續(xù)回落,物流運行質量有所提升 。

運輸結構持續(xù)優(yōu)化。數(shù)據(jù)顯示,前三季度,鐵路貨物發(fā)送量比上年下降5.0%,比上半年、一季度收窄2.6和4.3個百分點;水路貨運量增長1.6%,比上半年提高0.3個百分點;公路貨運量增長4.9%,比上半年提高0.5個百分點;民航貨運量增長4.4%,提高0.4個百分點。從當月情況看,9月鐵路貨運量同比增長4.6%,8月份同比增長1%,是自2013年12月以來鐵路貨運首現(xiàn)增長。總體來看,物流運輸結構進一步優(yōu)化,公路、民航保持平穩(wěn)較快增長,鐵路貨運服務水平有效改善,與公路、水路等運輸方式配合更為緊密。

社會庫存明顯回落,周轉加快。前三季度,“降成本”“去庫存”等任務取得了一定實效。一方面,社會庫存水平明顯回落,數(shù)據(jù)顯示,1-8月規(guī)模以上工業(yè)企業(yè)產成品庫存比上年同期下降1.6%,9月制造業(yè)PMI中的產成品庫存指數(shù)為46.4%,連續(xù)2個月下降,且低于去年同期。其中特別是水泥、鋼鐵、有色、鋁冶煉等過剩產業(yè)庫存同比均保持下降走勢;另一方面,庫存周轉有所加快。中國倉指指數(shù)顯示,平均庫存周轉次數(shù)指數(shù)連續(xù)回升,特別是8月升幅明顯加快,升至58.3%,9月在此基礎上再次提高0.2個百分點,創(chuàng)出近六個月的高點。

在此背景下,物流倉儲服務主動適應產業(yè)轉型的需要,物流倉儲服務質量有所提升,1-9月社會物流總費用中的倉儲費用增速比上年同期下降0.7個百分點,倉儲成本連續(xù)三個月增速放緩。

(三)物流市場規(guī)模繼續(xù)擴大

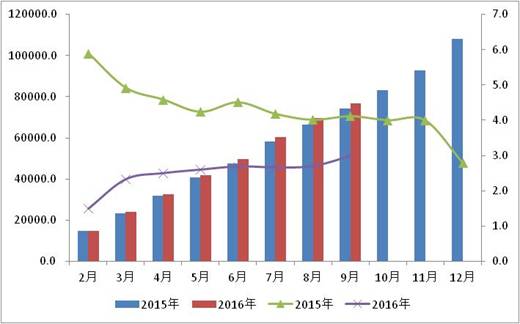

前三季度,物流業(yè)總收入5.5萬億元,同比增長4.7%,增速比上半年年提高0.5個百分點,比一季度提高1.1個百分點,物流市場規(guī)模呈現(xiàn)繼續(xù)擴大的態(tài)勢。

(四)物流服務價格穩(wěn)中漸升

前三季度,物流服務價格總體平穩(wěn)。進入9月,受到運輸需求回升及相關政策出臺等因素影響,當月價格有所回升。根據(jù)中國物流業(yè)景氣指數(shù)中的物流服務價格指數(shù),9月為50.3%,回升0.9個百分點,連續(xù)兩個月回升,顯示出當前物流市場較為活躍,物流服務價格穩(wěn)中漸升。

公路物流運價環(huán)比回升。由中國物流與采購聯(lián)合會和林安物流集團聯(lián)合調查的中國公路物流運價指數(shù)9月為99.5點,比上月回升2.7%。本月指數(shù)環(huán)比回升,一方面是受到公路物流市場逐漸步入傳統(tǒng)旺季,需求回升所致;另一方面,受到治超新政實施等因素影響,運輸費用有所上漲,帶動價格指數(shù)回升。從各周情況看,月內除第三周小幅回調外,其它各周均呈現(xiàn)“加快上漲”的走勢。

從分車型指數(shù)看,各車型指數(shù)比上月均有所回升。其中,以大宗商品及區(qū)域運輸為主的整車指數(shù)比上月回升2.1%,為91.2點。與此同時,食品、日用品等消費需求穩(wěn)步增長,電子商務等網上零售消費需求高速增長,帶動零擔物流需求較上月顯著回升。零擔指數(shù)中,零擔輕貨指數(shù)為114.0點,比上月回升4.3%,但比上年同期下降1.8%;零擔重貨指數(shù)為110.0點,比上月回升2.7%,但比上年同期下降7.0%。

海運價格環(huán)比回落。9月,沿海散貨運輸市場整體弱勢運行,運力供應過剩程度有所加劇,運價環(huán)比回落幅度較大。交通部發(fā)布的中國沿海(散貨)運價指數(shù)9月為886.84點,較上月回落13.8%;1-9月為858.5點,同比增長0.2%。其中,煤炭、金屬礦石、糧食、成品油貨種運價指數(shù)均較上月出現(xiàn)不同程度下跌,原油貨種運價指數(shù)維持穩(wěn)定。

(五)物流企業(yè)盈利水平趨于改善

隨著市場需求穩(wěn)中向好,供需改善,物流企業(yè)效益有所轉好。物流業(yè)景氣指數(shù)中的主營業(yè)務利潤指數(shù)連續(xù)兩個回升,9月環(huán)比回升2.1個百分點,至50.8%,主營業(yè)務利潤指數(shù)回升至擴張區(qū)間,顯示出物流企業(yè)盈利水平有所提升,利潤額增速有所回升。

二、四季度物流運行走勢判斷

展望四季度,三季度經濟運行積極信號的顯現(xiàn),有利于穩(wěn)定四季度的運行基礎。但由于下行壓力依然存在,經濟運行本身存在一定慣性,短期內仍以企穩(wěn)運行為主,很難出現(xiàn)明顯改善。

從先行指標看,9月物流業(yè)景氣指數(shù)中的新訂單指數(shù)較上月回升3.2個百分點,為56.8%;業(yè)務活動預期指數(shù)為60.6%,較上月回升0.1個百分點。隨著“金九銀十”的傳統(tǒng)生產建設旺季的到來,物流上下游業(yè)務活動進一步轉旺,物流運行的需求基礎進一步鞏固,物流運行企穩(wěn)向好的趨勢仍將延續(xù)。

從市場需求看,隨著“去產能”“去庫存”等任務的實施舉措不斷落實,產能過剩的局面有望繼續(xù)改善,煤炭、鋼鐵等大宗商品價格明顯回升,加之基礎建設投資需求有望在四季度繼續(xù)釋放,工業(yè)經濟階段性筑底跡象明顯,預計相關的工業(yè)物流需求全年有望保持平穩(wěn)增長態(tài)勢;第四季度,隨著消費升級的推進及節(jié)日消費的帶動,與居民消費密切相關的快消品、食品、醫(yī)藥、通信等物流業(yè)務仍將保持較快增長。預計全年社會物流總額增長在6.1-6.2%左右。

從供需情況看,市場需求趨好,供需關系也有所改善。從PMI來看,生產指數(shù)與新訂單指數(shù)均值差距在縮小。1-9月,制造業(yè)生產量指數(shù)均值為52.0%,新訂單指數(shù)均值為50.5%,兩者差距為1.5個百分點,較去年同期減少0.5個百分點。

總體來看,隨著物流運行的需求基礎進一步鞏固,第四季度物流運行仍有望保持企穩(wěn)回升態(tài)勢。